中照资本 中照资产 中照基金

“政策市”之中,研判“政治周期”以及其对资本市场的影响跃升为一个重要的课题。中国的“政治周期”在很大程度上是“会议周期”,诸多会议之中,每5年举行一次的“党代会”(自1977年以来,党代会“逢2逢7”召开)由于涉及到大规模人事变动(统计显示,50%的省级官员变更发生在党代会及其后的一年里),可以称得上是重中之重。下文尝试从数据角度入手,捕捉“政府换届”前后经济与市场变化的规律。

经济波动中的“换届周期”

经济政策的“活-乱循环”。中国经济素来有“短起短落”的特征,这种现象在传统的周期理论框架下不太容易得到解释。考虑到政府在中国经济资源配置中扮演的“独特”角色,部分学者将这种短周期波动解释为政策“活-乱循环”效应的结果;即政策沿着“一活就乱,一乱就收,一收就死,一死就放”的路径周而复始,导致经济相应地出现波峰和波谷。换个角度看,这说明政策取向并不完全是在被动地跟随经济环境的需求,很多时候甚至是前者在决定后者。相应地,政策周期会出现剥离于经济周期,而取决于监管者主观行为模式情况。监管者的行为模式显然会受到“考核周期”的影响,从而使政策“活-乱循环”的节奏与党代会出现了密切的联系。

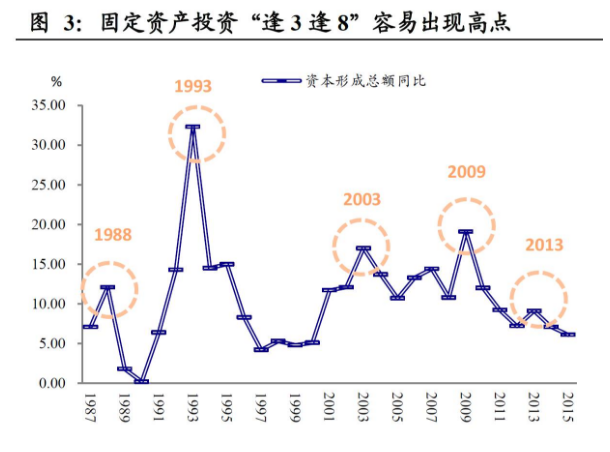

固定资产投资的“三八现象”。三大需求之中,固定资产投资最直接地受到政府行为扰动,如果观察投资的变化,可以发现一个有趣的“三八现象”,即投资高峰几乎全部出现在尾数是“3”或“8”的年份(2008年受国际金融危机影响,推后至2009年)。这种现象的出现并不是“巧合”,很大程度上就是“政治周期”作用的结果。前文提到过,1977年以来党代会“逢2逢7”召开,也就是说,“投资井喷”几乎全部出现在党代会后的第一年。

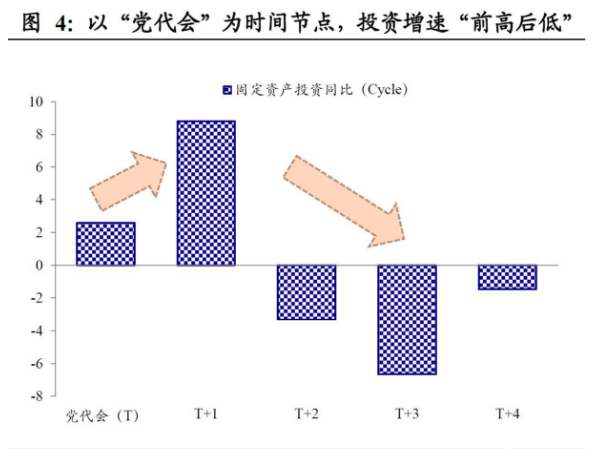

党代会后第一年,投资一般会出现“井喷”。为了更严谨地进行验证,我们将固定资产投资增速拆分为“趋势项”和“波动项”(H-P Filter),去除“趋势”因素后,考察其中“波动项”的变化规律,可以发现投资增速在一个完整的5年“换届周期”(以党代会为时间节点划分)中呈现明显的“前高后低”特征,即投资增速在党代会当年开始回暖,会后第一年会大幅上升,随后进入相对低谷。

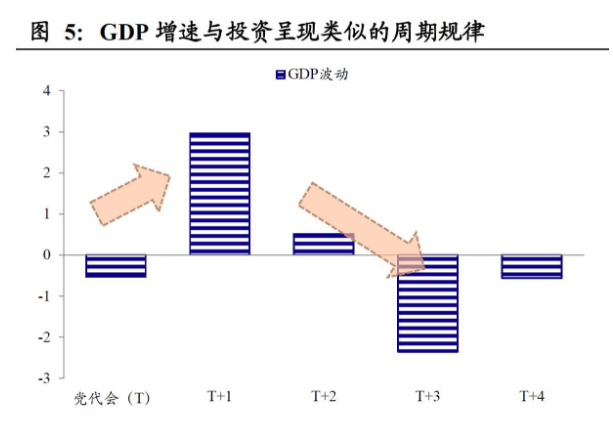

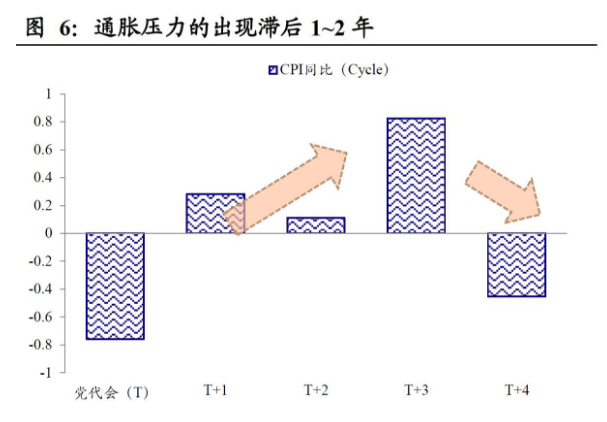

增长与通胀的“换届周期”。资本形成在中国经济增长中贡献了近一半的力量,因此投资行为伴随“政治因素”的周期性变化也带动了整个经济在“政治周期”中相应起落。我们用与前文所述相同的方法处理增长和通胀指标,可以看到:①整个经济(GDP)增长速度与投资类似,在党代会后的第一年达到波峰,而在会后第3年陷入波谷。②通胀的变化滞后于实际增长的变化,在党代会当年,一般通胀压力最为温和,随后开始逐渐抬头,并在会后第3年达到峰值,不过这与我们感受到的真实通胀情况有一定出入,显示通胀的“换届周期”并没有那么明显。

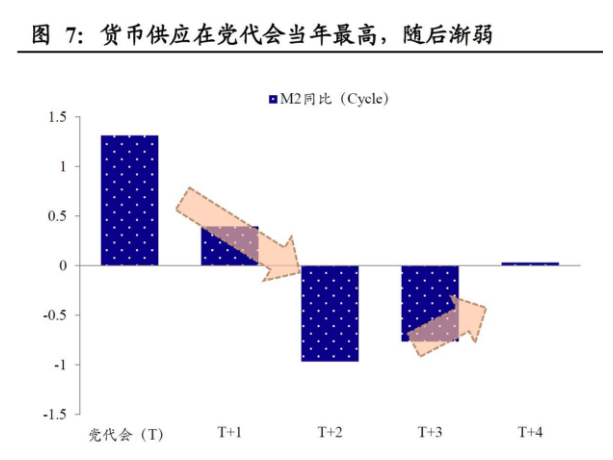

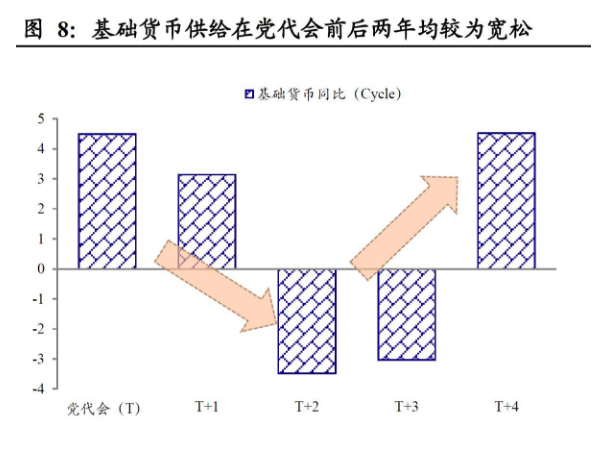

货币环境的“换届周期”。我们观察到,在5年“换届周期”中呈现“前松后紧”的特征,党代会当年,货币供应量和基础货币供给均处于较高水平,换届后第一年货币环境仍然偏宽松,但随后两年会出现明显的边际收紧。与通胀类似,通过计量统计得出的货币环境“换届周期”似乎与近几年的货币政策背离,可能的原因在于08年后全球央行“大放水”与商品大熊市并存,通胀低迷的背景下,传统的货币周期不再明显。

资产价格中的“换届周期”

资产价格中的“换届周期”效应相对偏弱。尽管“政治周期”对经济增长的影响非常明显,但进一步传导到资产价格层面,由于后者影响因素众多,时常与基本面步调相左,规律性已经被大大削弱了。例如,党代会后第一年一般经济表现会比较好,但股市多数时候却是下跌的;即使是考察股债的相对比价,在党代会后的第一年也往往是边际回落的。

.png)

相比于股市,债券和楼市的表现似乎更加“理性”,与经济基本面联动性相对强一些,统计层面,我们可以看到以下几个规律。

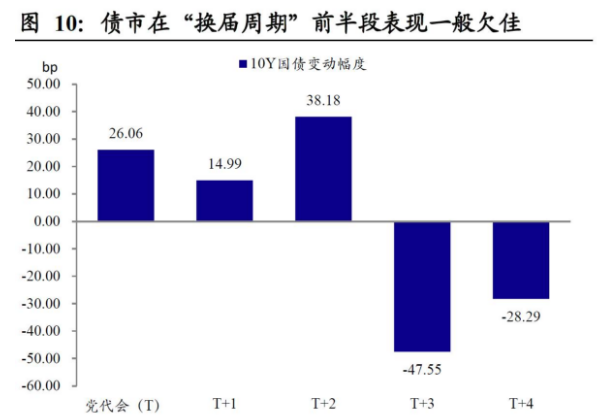

第一,债市在“换届周期”前半段表现一般欠佳。如前所述,党代会人事落地后政府投资意愿会出现显著上行,带动经济走向阶段性“过热”,从而在一段时间内压制债市的表现。除了2008年国际金融危机外部冲击过大,扰乱了该节奏外,党代会后的2年内债市表现一般比较低迷。

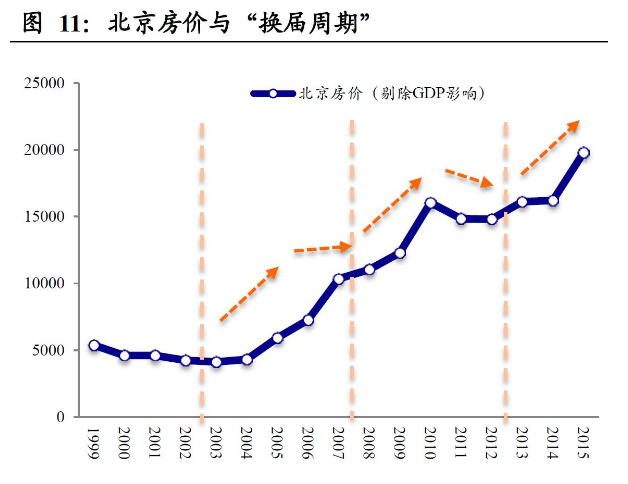

第二,各地楼市在“换届周期”前半段表现一般较好。各地房价变化与地方政府换届之间存在比较明显的联系。我们将各省房价对GDP和“政治周期”变量进行回归分析,剔除掉GDP因素对房价的影响后,可以发现:新一届地方政府主政前三年中,房价多数会实现上涨;而在主政的最后一年,房价涨幅会趋缓甚至下跌。下图以北京、上海为例,展示了这一规律。

.png)

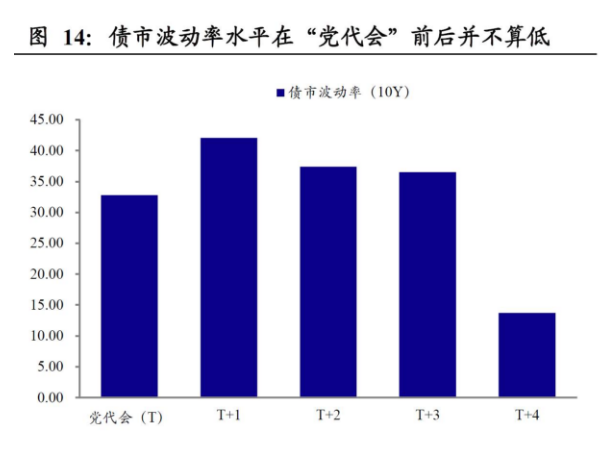

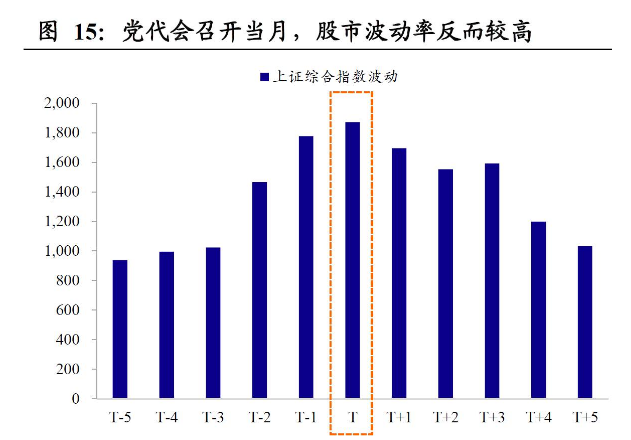

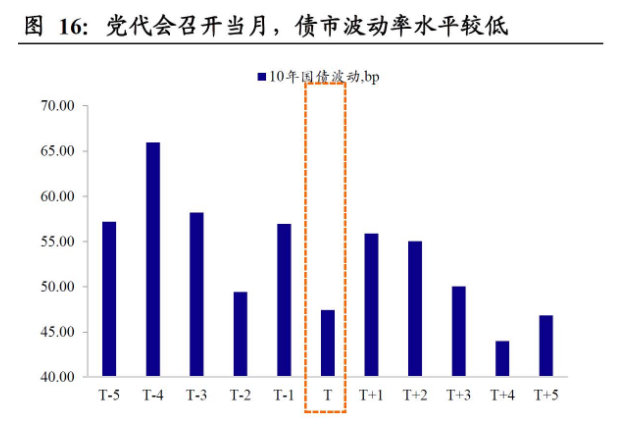

第三,市场“维稳效应”似乎并不明显。不少投资者认为,党代会期间政策层维稳意愿上升,会对市场形成支撑,至少不会大幅波动。不过这一结论在数据上似乎得不到支持。可以看到:①年度之间比较,党代会当年股、债两市波动率不会出现明显的下降,股市波动率甚至比其他年份更高。②从月度层面看,比较党代会召开当月与前后5个月的行情,股市波动率不仅不会降低,反而会上升;债市波动率会出现一定程度的下降。

.png)

“换届周期”对政策节奏的影响

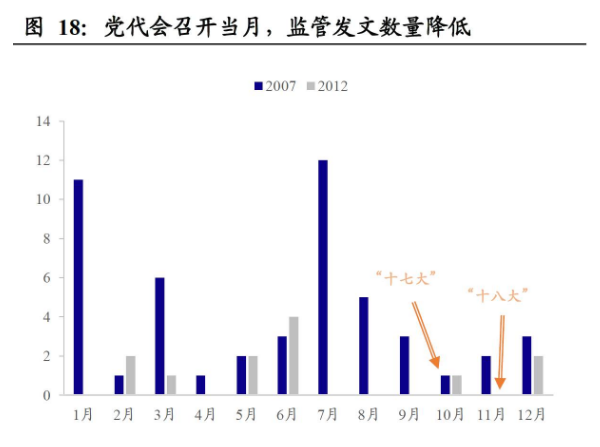

“换届周期”与政策“择时”。理论上监管层在选择政策推进时间点的过程中,也会考虑到自身的“考核周期”问题,也就是说,政策节奏在一定程度上也会受到“换届周期”的影响。我们以发文数量来度量“政策强度”,可以发现以下几个比较明显的规律:①从年度看,在每届中央领导人第一轮任期和第二轮任期起承(前后三年)的时间段里,政策强度会达到高峰。②从月度看,在党代会召开月份前后,似乎的确会出现发文数量减少的情况。

.png)

图表数据来源:wind、国泰君安证券研究

文章来源:债市覃谈(有删减)、华尔街见闻